- 青色申告控除額の「3つの区分」とそれぞれの適用条件

- 最大65万円控除を勝ち取るために必須となる「e-Tax」のルール

- 控除額の差が「手残りの現金」にどれほど直撃するかの実態

- 初心者でも迷わない「複式簿記」と帳簿作成の基本的な考え方

- 赤字の繰り越しや家族給与など、控除額以外の強力な節税特典

- 不動産所得者が直面する「5棟10室」という事業規模の壁

- 期限遅れが招く「控除額ダウン」という最悪のシナリオを回避するコツ

「青色申告って、結局いくら得するの?」と、数字の山を前に立ち止まっていませんか?

個人事業主にとって、確定申告は年に一度の大きなイベント。中でも「青色申告の控除額」は、僕たちの手元に残る現金を左右する、極めて重要な「ボーナス」のようなものです。

実は、僕も初めて独立した時は「とりあえず青色にすれば安くなるんでしょ?」くらいの軽い気持ちでした。ところが、フタを開けてみればe-Taxの設定で手間取ったり、複式簿記の書き方に頭を抱えたり……。当時は「誰か分かりやすく教えてよ!」と叫びたい気分でした。あの時、もっと正確に控除額のルールを知っていれば、あんなにバタバタしなくて済んだのに、と今でも時々苦笑いしてしまいます。

でも、安心してください。2026年現在の税制は、ポイントさえ押さえれば初心者でも最大控除を狙えるように整っています。

今回は、あなたが「最強の節税チケット」である65万円控除を確実に手に入れ、1円も損をせずにビジネスの成果を最大化できるよう、僕の体験談と心理学的なコツを交えて、本音で詳しく解説します。

目次

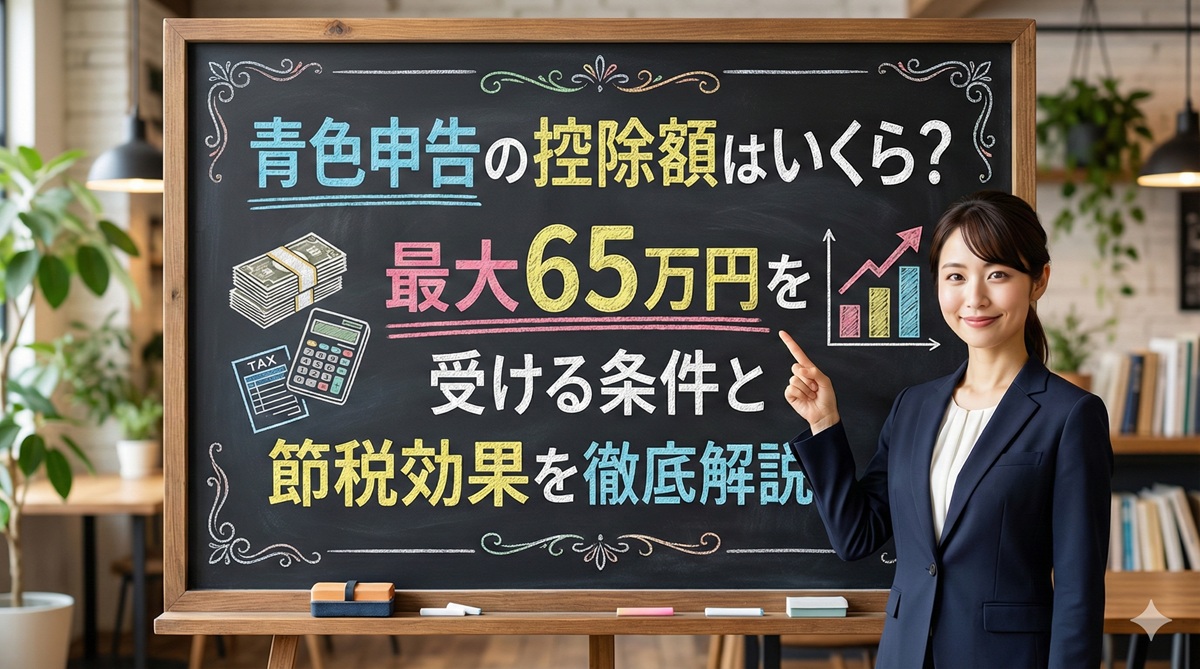

青色申告の控除額とは?

- 10万円・55万円・65万円の3つの区分

- 控除額によって変わる所得税や住民税の軽減

「青色申告の控除額」と聞くと、なんだか難しそうなイメージを持つかもしれませんね。うーん、これはどう説明したらいいか……例えるなら、確定申告という「ゲーム」をクリアした時にもらえる「経験値ボーナス」のようなものです。ただし、そのボーナスの量は、あなたが選んだ「難易度」や「道具」によって3段階に変化します。

「青色申告の控除額」と聞くと、なんだか難しそうなイメージを持つかもしれませんね。うーん、これはどう説明したらいいか……例えるなら、確定申告という「ゲーム」をクリアした時にもらえる「経験値ボーナス」のようなものです。ただし、そのボーナスの量は、あなたが選んだ「難易度」や「道具」によって3段階に変化します。

この章では、まず基本となる10万円、55万円、そして最強の65万円という3つの区分の正体を明らかにします。さらに、その控除額が実際にあなたの所得税や住民税をどれくらい「削って」くれるのか、その具体的な恩恵についても触れていきましょう。

心理学でいう「アンカリング効果」のように、一度「65万円」という高い数字を基準にしてしまうと、10万円控除では物足りなく感じるはず。でも、その「物足りなさ」こそが、あなたの事務処理能力をプロレベルに引き上げる最高のモチベーションになるんです。まずは、自分の目指すべきゴールがどこにあるのか、全体像を把握することから始めていきましょう。

10万円・55万円・65万円の3つの区分

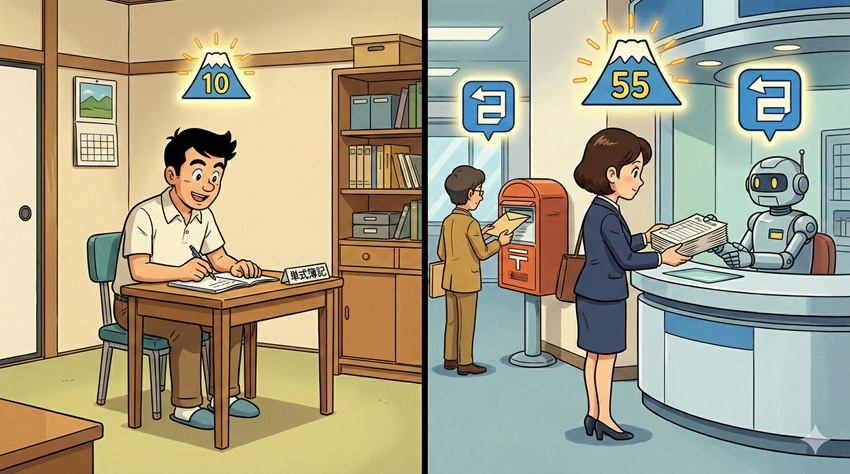

青色申告の控除額には、現在「10万円」「55万円」「65万円」の3つのステップが用意されています。これは、国が「どれだけ詳しく帳簿をつけてくれたか」を評価する指標でもあります。

まず、一番手軽なのが「10万円控除」です。これは家計簿のような簡易的な記帳でOKという「イージーモード」ですが、その分もらえるボーナスも控えめです。次に「55万円控除」。ここからは「複式簿記」という本格的な帳簿が必要になる「ノーマルモード」です。そして、最強の「65万円控除」は、55万円の条件を満たした上で、e-Taxというデジタルな手段で申告する「エキスパートモード」となります。

2020年(令和2年)の税制改正により、紙で提出する派の人は最大でも55万円までしか受けられなくなったのが大きなポイントですね。

この3つの区分を理解することは、自分のビジネスにおける「事務コスト」と「節税額」のバランスを決定する、極めて重要な経営判断になります。

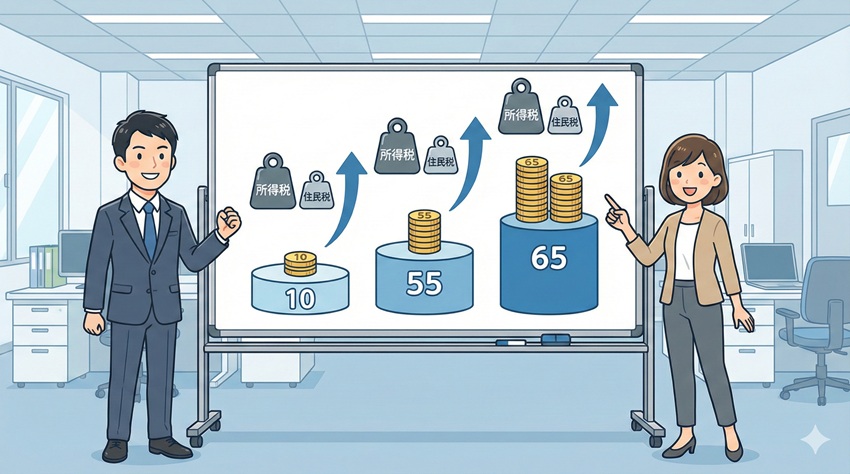

控除額によって変わる所得税や住民税の軽減

「控除される」というのは、税金そのものが安くなるのではなく、「税金の計算対象となる利益(所得)を減らしてくれる」という意味です。これが実は、心理学的にいう「フレーミング効果」で、見せ方によってインパクトが大きく変わります。

例えば、所得税率が10%で住民税が10%の人の場合、65万円の控除を受けると、実質的な減税額は約13万円にもなります。つまり、何もせず白色申告をしている人より、手元に13万円多く現金が残るということです。例えるなら、国から「頑張って帳簿をつけてくれたから、13万円分のお買い物券をあげるね」と言われているようなものです。

控除額が大きくなれば、所得税だけでなく住民税や国民健康保険料の算定基準も下がるため、家計全体で見れば「見えない貯金」がどんどん増えていくことになります。

「たかが数字の遊び」と思わず、この控除額の差を「年間の家賃1ヶ月分」や「最新のPC購入費」に置き換えて考えてみてください。記帳のやる気が全く違ってくるはずですよ。

65万円の青色申告の控除額を受ける要件

- 複式簿記による正確な帳簿付けと決算書の作成

- e-Taxを利用した電子申告が最大控除の条件

さて、ここからは「VIP席」に座るための具体的な条件、つまり最強の65万円控除を勝ち取るためのルールについてお話しします。正直に言うと、ここは多くの初心者が「難しそう……」と腰が引けてしまう場所です。僕もかつては「複式簿記? 貸借対照表? もう、グルグル~って感じで頭が痛い!」と、スマホを放り出しそうになった経験があります。

さて、ここからは「VIP席」に座るための具体的な条件、つまり最強の65万円控除を勝ち取るためのルールについてお話しします。正直に言うと、ここは多くの初心者が「難しそう……」と腰が引けてしまう場所です。僕もかつては「複式簿記? 貸借対照表? もう、グルグル~って感じで頭が痛い!」と、スマホを放り出しそうになった経験があります。

でも、安心してください。2026年現在は、クラウド会計ソフトという強力な相棒がいます。これを使えば、僕たちがやるべきことは、実はそれほど多くありません。この章では、65万円控除の絶対条件である「複式簿記」の考え方と、最後の仕上げである「e-Tax(電子申告)」の重要性について解説します。

心理学の「フット・イン・ザ・ドア」のように、まずは「ソフトのボタンをポチッと押すだけ」という小さな一歩から始めれば、気づいた時には数万円、数十万円の節税という大きな雪玉が完成しています。ゴールの景色を鮮明にイメージして、一歩ずつ進んでいきましょう。

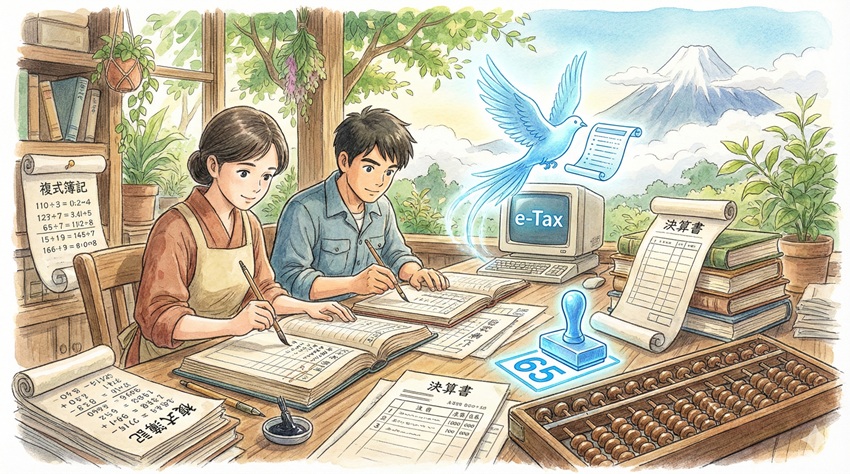

複式簿記による正確な帳簿付けと決算書の作成

65万円控除への入場チケット、それが「複式簿記」です。これは一つの取引を「二つの側面」から記録する手法です。例えば、1万円の仕事を受けて現金をもらった場合、「売上が1万円増えた」と同時に「手元の現金が1万円増えた」という両方を記録します。

「えっ、面倒くさい!」と思うかもしれませんが、これがビジネスの「正確さ」を証明する最強の武器になります。これによって作成される「貸借対照表(バランスシート)」は、あなたの事業がどれだけの財産(現金や備品)と借金を持っているかを一目で映し出す、まさに「事業の健康診断書」なんです。

心理学の「認知的不協和」により、左右の数字が合わないと気持ち悪く感じるはずですが、その感覚こそが経営のミスを防ぐ自浄作用として働きます。

会計ソフトを導入すれば、日々の入力からこの複雑な書類を自動で生成してくれるので、僕たちは「簿記の専門家」になる必要はありません。文明の利器を賢く使い倒しましょう。

e-Taxを利用した電子申告が最大控除の条件

帳簿を完璧に仕上げても、最後に「紙」で印刷して郵送したり税務署に持参したりすると、控除額は55万円にランクダウンしてしまいます。プラス10万円(合計65万円)を勝ち取る最後の関門は、自宅からネットで申告する「e-Tax」の利用です。

「マイナンバーカードとかカードリーダーとか、設定が難しそう……」という心理的障壁、心理学でいう「現状維持バイアス」は今すぐ捨てましょう。2026年現在はスマホからの申告も劇的に進化しており、もはや「PCがないからできない」という言い訳は通用しません。一度設定してしまえば、来年からは数クリックで申告が終わる「天国」が待っています。

わざわざ極寒の2月に税務署の長い行列に並ぶストレス(時間的・精神的な損失)を考えれば、e-Taxはメリットしかありません。

この10万円の差は、デジタル化という時代の波に乗るための「ご褒美」だと思って、積極的に受け取りに行ってくださいね。

10万円・55万円の青色申告の控除額との違い

- 単式簿記で手軽に始められる10万円控除

- 窓口提出や郵送時に適用される55万円控除

「どうしても複式簿記が覚えられない」「デジタルなんて大嫌いだ!」という方のために、あるいは「そこまで必死に節税しなくてもいいかな」という余裕のある方のために、低難易度のコースについても触れておきましょう。

「どうしても複式簿記が覚えられない」「デジタルなんて大嫌いだ!」という方のために、あるいは「そこまで必死に節税しなくてもいいかな」という余裕のある方のために、低難易度のコースについても触れておきましょう。

この章では、65万円控除という「王道」から一歩引いた、10万円控除と55万円控除の立ち位置を解説します。例えるなら、10万円控除は「散歩」、55万円控除は「ジョギング」、65万円控除は「本格的なマラソン」といったところでしょうか。どれを選ぶかはあなたの自由ですが、その選択によって「ゴールした時にもらえる報酬」がどれだけ変わるのか、そのシビアな違いを比較していきます。

心理学には「妥協効果」というものがありますが、なんとなく「真ん中の55万円でいいや」と選ぶのは、一番もったいない選択かもしれません。なぜそう言えるのか、それぞれの特徴を深掘りすることで、あなたが自信を持って「自分に最適なコース」を選べるようサポートします。

単式簿記で手軽に始められる10万円控除

10万円控除は、青色申告の中でも最もハードルが低いコースです。複式簿記のような小難しいルールは不要で、お小遣い帳レベルの「いつ、いくら入った(出た)」という単式簿記でOK。貸借対照表(B/S)を出す義務もありません。

「じゃあ、これでいいじゃん!」と思うかもしれませんが、ここには大きな落とし穴があります。せっかく「青色申告承認申請書」という書類を出して青色申告者の仲間入りをしたのに、受け取れる恩恵が白色申告とさほど変わらないからです。例えるなら、高級ホテルのVIP会員になったのに、あえて一番安いエコノミー室に泊まり続けているようなものです。

心理学の「機会費用」の観点から見れば、10万円控除を選ぶことで失っている「55万円分の節税枠」は、事業主として看過できない損失かもしれません。

副業で利益がまだ少ない時期ならまだしも、本腰を入れて事業を営むのであれば、10万円控除はあくまで「通過点」として考えるのが正解です。

窓口提出や郵送時に適用される55万円控除

55万円控除は、複式簿記での記帳を行い、貸借対照表を提出しているにもかかわらず、「e-Tax」を使わずに紙で申告した場合に適用されます。要は「中身はプロだけど、提出方法がアナログ」な状態ですね。

「どうしてもPCやスマホが苦手で、紙の控えにハンコを押してもらわないと安心できない……」という、心理学でいう「保有効果(手元の現物へのこだわり)」が強い方に多いパターンです。でも、冷静に考えてみてください。申告の中身は65万円の人と同じ苦労をして帳簿を作っているのに、提出ボタンを一つ押さないだけで10万円の控除を捨てるのは、あまりにも切ない話です。

窓口で職員さんに「頑張りましたね」と声をかけられる満足感と、手元に残る1~2万円の追加納税額、どちらが価値があるでしょうか。

もしあなたが今、55万円控除の状態なら、ゴールは目前です。来年はぜひ、e-Taxという最後の一歩を踏み出して、フルパワーの65万円控除を奪い取りましょう。

青色申告の控除額を活かすための節税メリット

- 赤字を3年間持ち越せる純損失の繰越控除

- 家族への給料を経費にできる専従者給与の仕組み

青色申告の凄さは、実は「控除額」だけではありません。むしろ、これからお話しする「2つの特権」こそが、個人事業主を真に守る「鉄壁の鎧」になります。控除額という「攻撃の武器」に加えて、この「守りの盾」を手に入れることで、あなたの経営は劇的に安定します。

青色申告の凄さは、実は「控除額」だけではありません。むしろ、これからお話しする「2つの特権」こそが、個人事業主を真に守る「鉄壁の鎧」になります。控除額という「攻撃の武器」に加えて、この「守りの盾」を手に入れることで、あなたの経営は劇的に安定します。

この章では、万が一の赤字を将来の節税に変える「魔法のタイムマシン」のような制度と、家族を最強のビジネスパートナーに変える給与の仕組みについて解説します。これらは白色申告では決して味わえない、青色申告者だけの「裏メニュー」です。

心理学でいう「損失回避性」の不安を和らげ、果敢に挑戦し続けるためのセーフティネット。それを活用するための条件も併せて整理していきましょう。ビジネスは「稼ぐこと」と同じくらい「守ること」が大切だということを、実感していただけるはずです。

赤字を3年間持ち越せる純損失の繰越控除

ビジネスを始めたばかりの1年目などは、設備投資がかさんで赤字になることも珍しくありません。「せっかく頑張ったのにマイナスか……」と肩を落とす必要はありません。青色申告なら、その赤字を翌年以降「3年間」にわたって、将来の黒字から差し引くことができます。

例えば、1年目に300万円の赤字が出た場合、2年目に300万円の利益が出ても、1年目の赤字と相殺して「税金ゼロ」にできるんです。例えるなら、ゲームで負けた時のマイナススコアを、次のプレイのボーナスポイントとして持ち越せる「負けなし」の特別ルール。これを「純損失の繰越控除」と呼びます。

白色申告ではその年の赤字はその年で切り捨てられてしまいますが、青色なら赤字さえも「未来の節税」という無形の資産に変わります。

「失敗しても、帳簿さえつけていればタダでは起きない」という安心感こそが、果敢なチャレンジを支える最強の心理的支柱になりますね。

家族への給料を経費にできる専従者給与の仕組み

個人事業主にとって、家族に仕事を手伝ってもらうケースは多いですよね。青色申告なら、「青色事業専従者給与に関する届出書」を事前に提出しておくことで、家族に支払った給料を全額「経費」にすることが可能です。

白色申告にも家族への控除はありますが、上限(配偶者86万円など)が決まっていて、自由度が低いです。しかし、青色なら「その仕事内容に対して妥当な金額」であれば、100万円でも200万円でも経費にできます。これは、世帯全体での税率を平準化し、トータルの納税額を劇的に下げるための高等戦術です。

心理学の「返報性の法則」ではありませんが、頑張ってくれている家族に正当な給与を支払い、感謝を形にしながら、かつ節税もできるという、まさに「三方良し」の仕組みです。

事業を「自分一人の戦い」から「チームの経営」へと進化させるために、この専従者給与を賢く、そして適正に活用しましょう。

青色申告の控除額に関する注意点と判断基準

- 不動産所得における5棟10室という規模の壁

- 提出期限を1日でも過ぎた場合の控除額の減額

「よっしゃ、全部わかった! 65万円控除をもらいに行くぞ!」と意気込むあなたに、最後に冷水を浴びせるような話をしなければなりません。あ、いや、意地悪をしたいわけではないんです。ただ、この「不都合な真実」を知らずに突き進むと、後で税務署から「あなたは65万円の資格がありません」とガツンとやられてしまうリスクがあるからです。

この章では、特に不動産経営をされている方が直面する「規模の壁」と、全事業主が恐れるべき「期限の魔力」についてお話しします。心理学でいう「マッチングリスク意識(自分に合っているか不安に思う心理)」を解消するために、あなたがどの区分に該当するのか、そして何を絶対に死守すべきなのかを明確にします。

「教科書的にはこうですが、現場ではこう判断されます」といった、実務的な注意点を網羅しました。ここをクリアして初めて、あなたの65万円控除は「確定」したものになります。最後まで気を抜かずにチェックしていきましょう。

不動産所得における5棟10室という規模の壁

副業でワンルームマンションを1室だけ貸している。そんな方が青色申告で複式簿記をつけても、実は65万円(または55万円)の控除を受けることはできません。不動産所得の場合、最大控除を受けるには「事業的規模」であることが求められるからです。

その具体的な基準が、有名な「5棟10室」ルールです。独立した家屋なら5棟、アパートやマンションなら10室以上の規模がないと、「それは事業ではなく、ただの副収入(業務的規模)ですね」と見なされ、強制的に10万円控除に引き下げられます。例えるなら、草野球の助っ人にプロ契約の年俸は払えない、というような理屈です。

心理学の「アンダーマイニング効果」のように、やる気を出して本格的な帳簿をつけても、規模が足りないだけで報酬(控除額)が削られるのは辛いですが、これが税法の冷徹なルールです。

不動産オーナーの方は、まず自分がこの「規模の壁」を越えているかを確認してください。越えていないなら、無理に複式簿記を頑張る必要はなく、手軽な10万円控除で十分という判断もアリですよ。

提出期限を1日でも過ぎた場合の控除額の減額

これが最も恐ろしい注意点です。青色申告の最大控除(55万・65万)は、確定申告の期限内に申告を済ませることが絶対条件。もし1日でも期限を過ぎて「期限後申告」になってしまうと、その瞬間に最大控除の権利は剥奪され、強制的に「10万円控除」へと転落します。

10万円の節税チャンスが露と消える……。心理学でいう「損失回避性」の観点から見れば、これほどショックなことはありません。たとえどんなに完璧な帳簿を作っていても、時間が一秒でも遅れれば、税務署のシステムは非情に「アウト」の判定を下します。まさに「まさに『なんちゃって』のレベルですよ、期限を守れない経営者は」と言わんばかりの厳しい現実です。

「あとでいいや」という先延ばし癖、心理学でいう「ツァイガルニク効果」による未完了のストレスを放置せず、余裕を持って申告を終えることが、最強の節税戦略です。

確定申告期間の最終日は、サーバーが混み合って送信エラーが出ることもあります。期限の「1週間前」を自分の本当の締め切りとしてアンカリングしておくことを強くおすすめします。

青色申告の控除額を正しく理解するためのまとめ

ここまで長い道のり、本当にお疲れ様でした。青色申告の控除額という、一見無機質な数字の裏側に、あなたの事業を温かく守り、育てる「希望」が詰まっていることを感じていただけたでしょうか。

最初は誰もが初心者です。10万円、55万円、65万円……それぞれの数字が持つ重みに戸惑うこともあるでしょう。でも、その一つひとつの条件をクリアしようと努力するプロセスそのものが、あなたを「プロの経営者」へと成長させてくれます。完璧である必要はありません。今日、この記事を読んで控除額のルールを確認した、その小さな前進を、まずは自分自身で褒めてあげてください。

あなたが放つ「誠実な数字」という光が、誰かの信頼を呼び寄せ、あなた自身の未来を鮮やかに照らし出すことを、僕は心から応援しています。最後に、この記事の重要ポイントを簡潔にまとめました。来年の確定申告に向けたチェックリストとして、ぜひ活用してくださいね。

- 青色申告の控除額は10万円・55万円・65万円の3段階に分かれている

- 最大65万円控除を受けるには複式簿記での記帳とe-Taxによる電子申告が必須

- 紙での提出や郵送を選んだ場合はどんなに完璧な帳簿でも最大55万円控除となる

- 簡易簿記(単式簿記)で手軽に済ませる場合は一律10万円控除が適用される

- 65万円控除による実質的な減税効果は所得税・住民税合わせて年間10万円以上になることも多い

- 青色申告者だけの特権として赤字を翌年以降3年間にわたって繰り越し相殺できる

- 事前に届出を出せば家族への適正な給料(専従者給与)を全額経費に算入できる

- 不動産所得の場合、5棟10室以上の事業的規模がないと10万円控除しか受けられない

- 確定申告の期限を1日でも過ぎると65万円の権利を失い10万円控除に強制減額される

- クラウド会計ソフトを導入すれば簿記の知識がなくても複雑な決算書を自動生成できる

- e-Taxはマイナンバーカードとスマホがあれば自宅から数分で完了する便利な仕組み

- 控除は「所得」を減らすものであり、それによって住民税や健康保険料も安くなる

- 帳簿や領収書などの証憑類は原則7年間の保存義務があることを忘れない

- 節税で浮いたお金を「次の投資」に回すことで事業の成長スピードが加速する

- 「難しそう」という心理的障壁をテクノロジーで突破することが2026年流の賢い経営

いかがでしたでしょうか。青色申告の控除額の世界観が、少しでもクリアに伝わっていたら幸いです。もし、「自分一人ではやっぱり複式簿記が不安だな」と思われたなら、まずは無料体験できるクラウド会計ソフトを触ってみることから始めてみてください。小さな一歩が、大きな未来を変える。その最初の雪玉を転がし始めるのは、今、この瞬間のあなたです!